ATICMA CELEBRA LA APROBACIÓN DE LA LEY DE PROMOCIÓN DE LA ECONOMÍA DEL CONOCIMIENTO

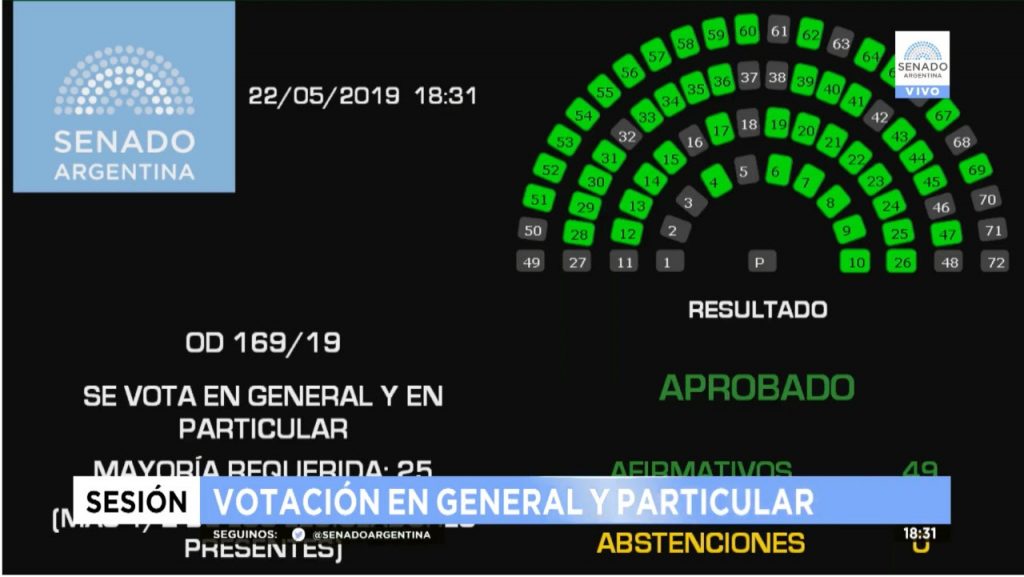

La Honorable Cámara de Senadores de la Nación aprobó la Ley de Promoción de la Economía del Conocimiento con un total de 49 votos positivos y 0 negativos. La ley ya había conseguido media sanción de la Cámara de Diputados el pasado abril y, de esta forma, se convierte en LEY la iniciativa que otorgará un horizonte de certidumbre y oportunidades para el sector de Software y todas las Industrias del Conocimiento.

El proyecto de ley tiene como objetivo aumentar transversalmente la productividad y la creación de empleo en toda la economía. A través de este iniciativa, la Industria del Conocimiento podrá a acceder a beneficios tales como: menor costo laboral, menor impuesto a las ganancias, alivio fiscal para las exportaciones, fomento para las nuevas empresas y estabilidad fiscal.

Cabe destacar que la “Economía del Conocimiento” incluye actividades como software, biotecnología, las industrias aeroespacial y satelital, audiovisual, servicios geológicos y de prospección y relacionados con electrónica y comunicaciones, centros de exportación de servicios profesionales, investigación y desarrollo, nanotecnología, nanociencia y la fabricación bienes 4.0.

Los beneficios de la Ley de Economía del Conocimiento son:

- Reducción de los costos laborales para el sector, ya que adelanta el Mínimo no Imponible que la reforma tributaria prevé para el 2022. Además, otorga un bono de crédito fiscal transferible equivalente a 1.6 veces las contribuciones que debieran abonarse sobre ese mínimo no imponible y contempla una alícuota reducida del Impuesto a las Ganancias del 15%.

- Estipula que los exportadores que hayan abonado o se le hayan retenido impuestos similares al Impuesto a las Ganancias en el país destino de la exportación, podrán deducir lo pagado contra el impuesto a las Ganancias, obteniendo un alivio fiscal.

- Fomenta la creación de nuevas empresas. A partir de ahora, aquellas empresas con una antigüedad menor a 3 años, y categorizadas como MICRO en el Registro Pyme, pueden ser una actividad elegible acreditando solamente el 70% de su facturación sin necesidad de cumplimentar otros requisitos.

- La normativa implica una mayor estabilidad fiscal para sus beneficiarios ya que no podrán ver aumentada su carga tributaria total nacional a partir la inscripción en el Registro y durante toda la vigencia del mismo, incluyendo los derechos de exportación.