Modificación de la resolución reglamentaria de la Ley de Software

El 2 de enero de 2017 salió publicado en el boletín oficial la Resolución E705/2016 de la Secretaría de Industria y Servicios dependiente del ministerio de Producción que modifica la Resolución 5/2014 de la ex Subsecretaría de Industria.

La resolución modificada (Res.5/2014) era la que establecía los procedimientos para la inscripción, reinscripción, informes mensuales, anuales e informes de cambios en el marco del Régimen de Promoción de la Industria del Software (LPS).

Las modificaciones introducidas deben compatibilizarse con el texto no modificado. En principio se modifican los artículos: 1, 6, 7, 9, 15, 16, 17, 18, 23, 24, 26, 28, 30, 35, 36 y 37.

I.- Modificaciones y/o aclaraciones.

Deja constancia que esta norma rige para el futuro y que respecto de aquellas inscripciones y reinscripciones que se encuentren en trámite al momento de entrada en vigencia de la misma, se aplicará la normativa vigente al inicio de cada trámite, sin perjuicio de aplicar la presente resolución para los trámites futuros.

Se establecen formularios únicos para presentación inicial a informe anual.

Se derogan aquellos artículos de la Resolución 5/2014 que eran redundantes o que con las modificaciones quedan sin efecto. Los artículos derogados son: 2°, 3°, 4°, 11, 12, 13, 14, 19, 25 y los Anexos I a VI de la Resolución Nº 5/14 de la ex SECRETARÍA DE INDUSTRIA.

II.- Forma de realizar las presentaciones en el marco de la LPS (arts. 15, 16 y 18 y anexos de la resolución E705/2017)

Las presentaciones se continuarán realizando por el sistema SUR, que es el que se viene utilizando para realizar las presentaciones de reinscripción/inscripción/informe anual y presentación y pago del canon de auditoría.

Se deberá guardar respaldo documental que acredite lo que se declara en cada presentación electrónica y el mismo se deberá presentar por mesa de entradas. (Art. 1)

Se deberá certificar únicamente la última página de cada formulario que contenga más de una hoja, debiendo visarse o inicialarse las demás hojas.

Asimismo, se deberá presentar notas aclaratorias de las actividades que se realizan y que se declaren en cada rubro del nomenclador.

De este modo, se formaliza un requerimiento que la autoridad de aplicación efectuaba a cada empresa, ya sea, luego de la solicitud de inscripción o luego de presentado cada informe anual, conforme el siguiente detalle:

- a) Respecto de las actividades declaradas en la certificación contable, deberá presentar nota aclaratoria, describiendo los desarrollos que justifiquen la facturación declarada en cada rubro del nomenclador.

Se deberá explicar: (1) funcionalidad, lenguajes utilizados y/o plataformas. (2) modalidades de comercialización debiendo mencionar a los principales clientes para cada desarrollo

- b) Para el caso del desarrollo de productos propios: presentar las copias de los registros de derecho de propiedad intelectual según la Ley N° 11.723, ante la Dirección Nacional del Derecho de Autor en caso que se posean dichos registros.

- c) Para el caso de los servicios deberá indicar descripción de los servicios prestados, como así también la frecuencia de prestación de los mismos por cliente, mencionar los recursos disponibles y localización de los clientes.

III.- Relación con integradores o cadena de valor:

Se incorpora de manera formal el reconocimiento de la actividad que algunas empresas prestan vía integradores. En estos casos, se requiere que la actividad del beneficiario forma parte de “una oferta de servicios integrada”.

La autoridad de aplicación requiere que se deberá acreditar mediante alguno de los siguientes medios:

– Nota explicativa de la contraparte contratante acerca de la naturaleza y alcance de los trabajos realizados;

– Informes de la supervisión ejercida sobre los recursos propios (evaluaciones, sanciones, provisión de perfiles experimentados capaces de supervisar)

– Informes detallando las habilidades técnicas en determinado campo de la industria del software;

– Documentación de avance de los proyectos;

– Cobros realizados por hitos de avance o resultados de los proyectos;

– Contratos u otra documentación que formalice la relación con el integrador.

IV.- I+D (anexo de la Resolución E705/2017)

Se deberá presentar un detalle de los gastos de I+D declarados, explicando en qué consisten los mismos.

V.- Vinculación Económica o legal (anexo de la Resolución E705/2017)

En caso de existir “Supuestos de vinculación económica y/o societaria” deberá presentar nota con carácter de declaración jurada en la cual se mencione en qué rubro de la certificación contable se han incluido las operaciones comerciales con la/s empresa/s vinculada/s. Asimismo, deberá manifestar si alguna de las partes intervinientes hace uso del software y/o servicios comercializados.

VI.- Certificado fiscal para contratar.

Anteriormente solo se establecía que se debía estar en regular cumplimiento de las obligaciones legales y fiscales, conforme lo dispone el art. 6 de la ley 25.922 modificado por la ley 26.692. Ahora se establece de modo específico que se debe acompañar Certificado Fiscal para Contratar con el Estado como requisito para cada presentación (inscripción o informe anual).

VII.- Clasificación Pyme (art. 6)

A los efectos del encuadre como PYME dispone que se deberá estar a los parámetros que surjan de la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa del Ministerio de Producción.

VIII.- Normas de calidad (art. 7)

En este punto se establecen algunas modificaciones sustanciales respecto de la resolución modificada en el sentido de receptar la validez de acreditar estar en proceso de renovación del certificado de calidad y dar un plazo de 180 días desde el vencimiento de cada certificado de calidad, para acompañar al expediente el nuevo certificado. Mientras, se tendrá por válida la documentación que acredite estar en proceso de renovación.

El texto de esta modificación es el siguiente:

“ARTÍCULO 7º.- En virtud del inciso b) del Artículo 3º del Anexo del Decreto Nº 1.315/13, sólo serán válidos los certificados obtenidos a través de las siguientes normas de calidad, sus modificaciones, actualizaciones, ampliaciones y/o las que las reemplacen:

- a) Certificación de procesos de producción

- I) CMMi

II) IRAM-ISO 9001:2008 /// ISO/IEC 90003

III) ISO/IEC 15504 (IRAM-ISO/IEC 15504) - b) Certificación de calidad de producto

- I) ISO/IEC 9126 (IRAM-ISO/IEC 9126)

Las entidades certificadoras debidamente acreditadas ante el “Organismo Argentino de

Acreditación” son aquellas publicadas en la siguiente página.

Para acreditar la renovación del certificado de calidad, de corresponder y previo al vencimiento del certificado a renovar, se admitirá como válida la documentación que acredite el pago del servicio de renovación o una nota emitida por el ente certificador donde conste tal proceso en trámite.

Dicha nota deberá ser suscripta por quien acredite facultad suficiente para ello, certificada ante escribano público con certificación del colegio de su jurisdicción. La documentación mencionada tendrá validez por CIENTO OCHENTA (180) días, vencido este plazo se deberá adjuntar el certificado de calidad correspondiente bajo apercibimiento de tenerlo por no presentado”.

IX.- Aclaraciones a la certificación contable (arts. 9 y 15)

Establece que el anexo IIB (nomenclador) contiene las aclaraciones necesarias para la determinación de las actividades promovidas descriptas en el art. 5 del dc. 1315/2013.

X.- Pagos de auditorías (art. 26)

Establece que el pago debe realizarse dentro de los 10 días de acreditado el bono o dentro del mismo plazo de presentada la DDJJ ganancias que correspondiere.

Esta modificación es sustancial respecto de la resolución modificada que establecía que el plazo era desde la presentación y pago de cada F931, receptando una realidad que se venía dando que impedía abonar la tasa de auditoría hasta que no estuviere acreditado el bono sobre el cual se calcula el 7%. Se mantiene la cuenta bancaria en la que se debe depositar el 7%.

XI.- Informe Anual (arts. 9, 15 y 23)

Se deberá presentar el informe de cumplimiento anual como hasta ahora: antes del 15 del mes siguiente al que se cumple el aniversario de publicación el boletín oficial de la resolución de inscripción o reinscripción. Esta presentación debe realizarse de manera online por el sistema SUR y luego acreditar por mesa de entradas la presentación de notas aclaratorias y documentación en soporte papel que sea necesaria.

El formato del informe de cumplimiento anual es el que surge del anexo de la Resolución

E705/2017 y que es coincidente con el nuevo formulario para solicitar la adhesión al régimen de la LPS, identificado en el anexo como “A- SOLICITUD DE ADHESIÓN AL RÉGIMEN DE PROMOCIÓN DE LA INDUSTRIA DEL SOFTWARE E INFORME DE CUMPLIMIENTO ANUAL”

XII.- Apoderados

Se elimina la aclaración de que los apoderados empleados no requieren inscribirse en el registro de apoderados y se elimina el anexo I de la Resolución 5/2014 que contenía la obligación de registrarse en el registro de apoderados a aquellos apoderados que no fueran representantes legales de la empresa ni empleados en relación de dependencia.

Se deberán realizar las autorizaciones correspondientes en el RUMP para que quién no sea representante legal o estatutario pueda realizar trámites. Esto se hace vía el sitio de AFIP.

XIII.- Procedimiento de sanciones (Arts. 28, 30, 35 a 37)

Se introducen algunas modificaciones en el proceso sancionatorio.

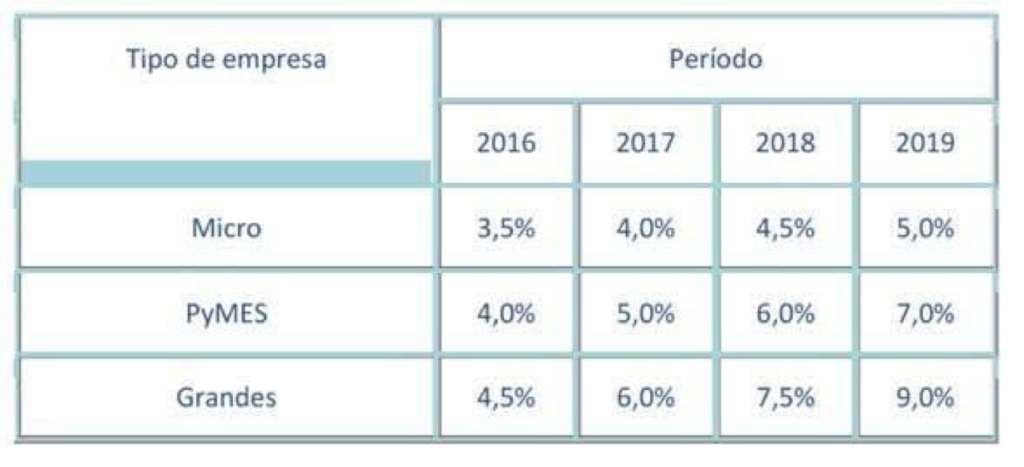

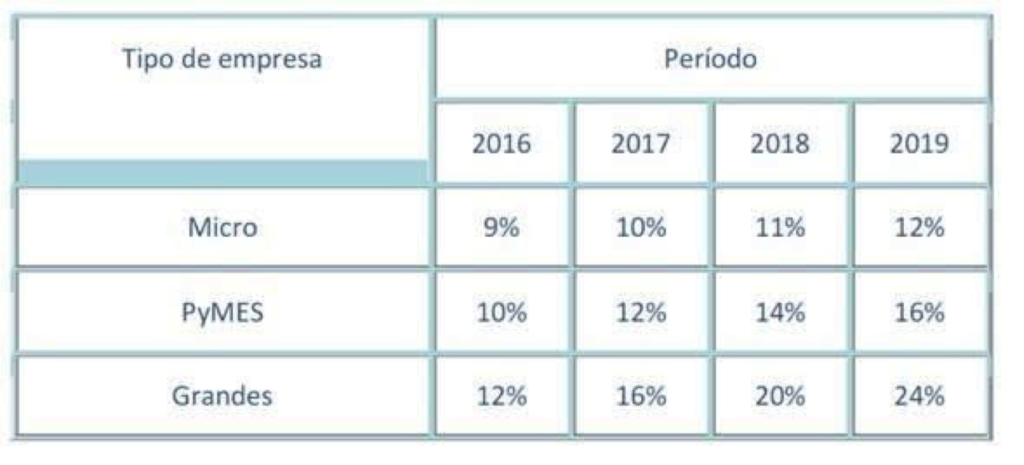

XIV. – La grilla de incrementos en los requisitos especiales en el 2017 prevé un aumento conforme el siguiente detalle:

GRILLA INCREMENTO I+D

GRILLA INCREMENTO EXPORTACIONES

Esta grilla es la que surge del Dc. 1315/2013 y que es el piso mínimo para cada uno de los requisitos indicados.

- – Se incorporó un formulario para informar las modificaciones en las condiciones de otorgamiento del beneficio: Cuadro X – informe de modificaciones en las condiciones de Inscripción.

El texto completo de la norma acá

Fuente: Macarena Pereyra Rozas – Abogados